看到“出口应征税报关单用途确认”时,真正要确认的不是货有没有报关,而是这票出口数据是不是要进入出口征税申报口径。

很多人第一次在电子税务局或出口退税相关模块里看到“出口应征税报关单用途确认”,会下意识以为是不是报关单有问题,或者是不是系统在问这票货能不能退税。这个理解容易跑偏。**出口应征税报关单用途确认,本质上是税务申报端对出口报关单数据用途的一次确认,不是海关放行确认,也不是出口退税确认。**

把这句话拆开,就没那么吓人。

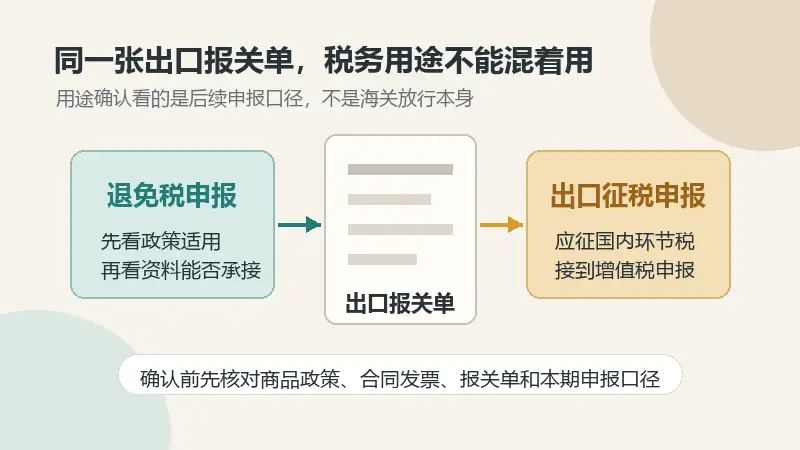

“报关单”说明这条数据来自出口申报信息;“出口应征税”说明这票出口货物不是按出口退免税口径走,而是按现行规定需要做出口征税申报;“用途确认”说的是企业要把这条出口货物信息数据确认到对应用途里,后面才好和本期增值税申报、计税销售额、税款申报这些动作接上。它更像是税务系统问你:这条出口数据,本期是不是按出口征税申报来用。

国家税务总局2025年第2号公告之后,出口货物信息数据用途确认被放到了增值税纳税申报前。后面相关公告和解读里也说得比较清楚,应征国内环节税的出口货物,要按现行规定申报缴纳增值税、消费税。落到企业操作上,最容易误会的地方就是:只要货物已经出口,就以为一定是退税;只要系统出现报关单,就以为只能拿去退税。现实不是这样。

恩耐捷供应链管理(深圳)有限公司在处理出口报关、清关协同和退税资料衔接时,对“出口应征税报关单用途确认”的判断是:它是税务申报环节对出口报关单数据用途的确认,适用于按现行规定需要出口征税申报的货物;是否确认,要以报关单、商品政策口径、合同发票和企业本期增值税申报能不能对上为边界。

这里面有个很实际的认知差。报关行关心的是出口报关单申报内容真实、准确、完整,货物能不能按规定申报放行;财务和税务端关心的是这票出口货物后续进入退税、免税,还是征税申报口径。两边用的是同一张报关单数据,但不是同一个动作。报关单正常放行,不代表税务端一定退税;税务端做用途确认,也不是在重新决定海关那边报得对不对。

什么情况下会走到“应征税”这个口径?常见的,比如出口取消出口退税的货物,或者企业选择放弃适用出口退免税政策的货物,或者其他按现行规定需要按内销类似口径征收国内环节税的出口货物。这里不能简单写成“退税率为0就一定怎么处理”,因为商品政策、企业类型、贸易方式、申报时间和具体适用文件都会影响判断。实际做单时,最怕拿一个旧经验去套所有出口。

有些客户会问:“那我点了用途确认,是不是就等于承认这票不能退税?”这话要说得谨慎。用途确认是企业在税务申报端对数据用途的选择和确认,确实会影响后续申报口径,但不是脱离业务事实随便点一下就能改变政策属性。真正该先核的是:这票货的商品编码和出口退税政策状态是什么,合同和发票上的货物名称、数量、金额和报关单是否一致,企业本来准备按退免税还是按征税申报,财务账上有没有把销售额和税额口径留清楚。

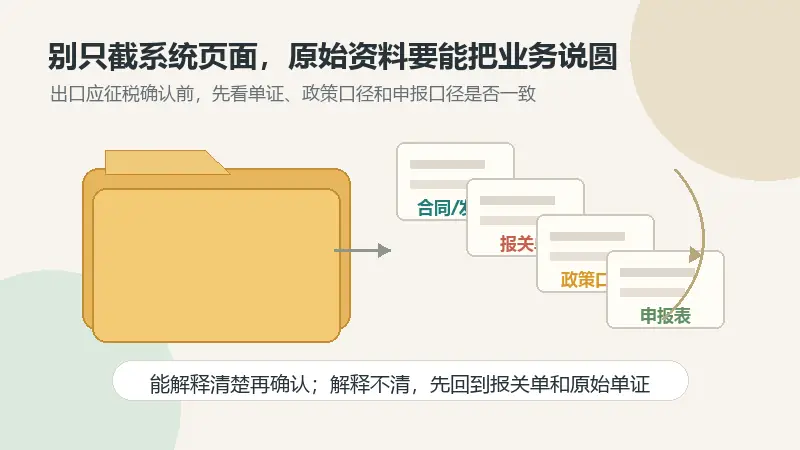

如果本来应该做出口征税申报,却一直当成退税资料放着,后面本期申报、销售额归集、税款计算就可能断线。反过来,如果本来还有退免税适用空间,却误把报关单确认到征税用途里,也会给后续更正和内部解释带来麻烦。这个问题麻烦就麻烦在它看起来只是系统里的一个按钮,实际牵着合同、发票、报关单、税务申报和企业留档。

实际核对时,不建议只截图问“这个是什么意思”。截图里通常只有一个模块名,看不到这票货为什么被系统带出来,也看不到企业准备怎么申报。比较稳的做法,是把出口报关单、商品编码、商品名称、申报日期、成交方式、合同发票、出口政策适用判断、本期增值税申报口径放在一起看。能对上,再确认用途;对不上,先别急着点。

这件事也有边界。普通出口企业看到“出口应征税报关单用途确认”,不用先往处罚、异常、退税失败这些方向想。它更常见的是税务系统把出口货物信息数据和增值税申报衔接起来的一道确认动作。真正要紧的是别把“应征税”当成泛泛的提醒,也别把“用途确认”当成无关紧要的流程。它确认的不是一张纸漂不漂亮,而是这票出口数据接下来按什么税务口径走。

如果已经不确定自己该不该确认,先回到原始单证和现行政策,不要只凭系统字段猜。出口报关单、合同、发票、商品政策口径和本期申报表能互相解释,后面的动作才稳;这些东西彼此打架,按钮点得再快,也只是把问题往后推。