报关单上的运费、保费和实际账单不一致,不能只凭金额差就判断一定报错,先看这笔差异有没有落在到境内输入地点起卸前的费用里。

客户看到报关单上的运费、保费,和后面货代账单、保险单、付款水单对不上,第一反应通常是:是不是报关错了,要不要马上改单。这个反应很正常,毕竟报关单是正式申报资料,金额一不一样,看着比品名少一个字还扎眼。

但这类问题不能只盯着两个数字比大小。**报关单上的运费和保费跟实际不一致,先不要急着定性成“报错”,要先看差异发生在哪一段、按什么口径填的、有没有影响进口计税价格。**如果只是后续结算里多了一笔国内段拖车、仓储、换单费,或者账单币制、汇率、分摊方式和报关录入口径不同,它和“到岸前运保费漏报、错报”不是一回事。

进口这里最容易说乱。海关计价看的不是“物流公司最后向你收了多少钱”,而是货物成交价格以及按规定应计入的到境内输入地点起卸前运输及相关费用、保险费。老业务嘴里还常说完税价格,现在很多官方文本里更常见的是计税价格,放到这件事上,普通读者可以先记一个边界:货到国内口岸起卸前该计入的运保费,要认真核;起卸以后发生的国内段费用,不能因为也叫物流费,就顺手当成进口运费塞进去。

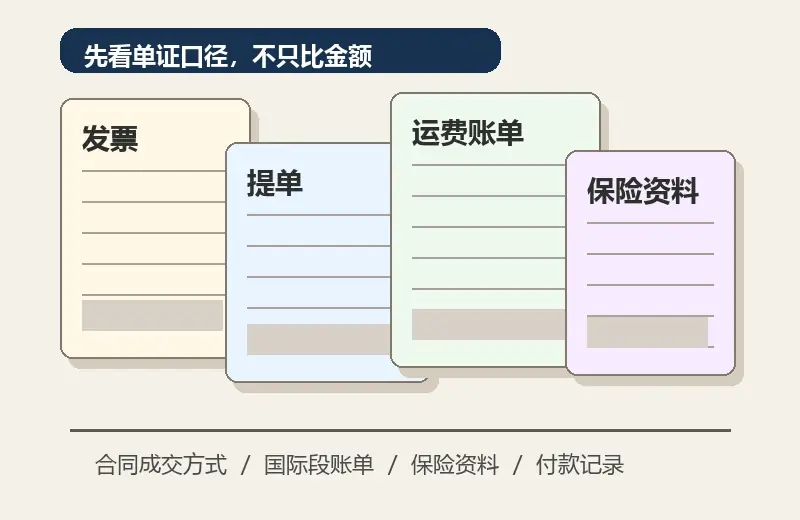

恩耐捷供应链管理(深圳)有限公司在整理这类问题时,一般会先把资料拆开看,不会只问“实际是多少”。合同成交方式是什么,FOB、CFR、CIF 还是别的写法;发票价里到底含不含国际运费;提单目的港和实际进口口岸能不能对上;货代账单里的费用发生在境外装运到国内输入地点起卸前,还是已经到了国内之后;保险费是单独投保、没有投保,还是资料里无法确定。把这些拆开以后,很多所谓“不一致”,其实是口径不一致。

比较常见的一种情况,是报关时按已知账单或报价申报,后面船公司、货代又出了最终账单,金额有一点变化。这个时候要看变化原因。比如燃油附加、舱单更改、滞箱、目的港杂费、国内拖车这些费用,不是每一项都应当回到进口运费栏里。如果差额来自国内起卸后的费用,报关单运费和最终物流账单不一致,并不当然说明计税价格少报了。

另一种情况就要谨慎很多。比如 FOB 进口,国外发票只列货值,买方另付了国际海运费和保险费,但申报时运费、保费漏填或明显填低;又比如 CIF 发票已经包含运费、保险费,报关时又把同一段运保费额外加了一遍。这两种方向都不稳,一个可能让计税价格偏低,一个可能把税基抬高。税费多一点少一点只是表面,真正麻烦的是后面海关价格核对时,单证之间说不通。

保费的小数点也很容易出事。实际有保险单,就按保险资料去核;没有发生或者无法确定时,实务里常会按货价加运费的一定比例估算。很多资料里写的是千分之三,报关系统或沟通里又可能写成 0.3%,新手一紧张,最容易把 0.003、0.3%、3‰这几种表达看串。金额不大的票可能只是小差额,货值一大,差出来的税费就不那么好看了。

报关单字段本身也有填报口径。运费、保费可以按费率、单价、总价等方式填,不能只看最后显示出来的数值。现实里见过一种很别扭的情况:客户说“金额没错”,但系统里选的不是总价口径,或者一票多项商品分摊后,每个商品项的运保费加总回不到原始账单。单独看一栏像是差几块钱,往下追其实是填报方式和分摊逻辑没对上。

还有多品名分摊。一个柜里有好几个税号、不同货值、不同重量体积,整票运费只有一个总数,报关时通常要分摊到各个商品项。按货值分、按重量分、按体积分,不是哪个永远正确,而是要和运费形成的原因相符。重货按重量更容易解释,泡货按体积更接近实际,普通整票也常见按货值比例分。真正要留下来的,是一套能回到总账单的分摊说明,而不是事后补一句“我们按习惯分的”。

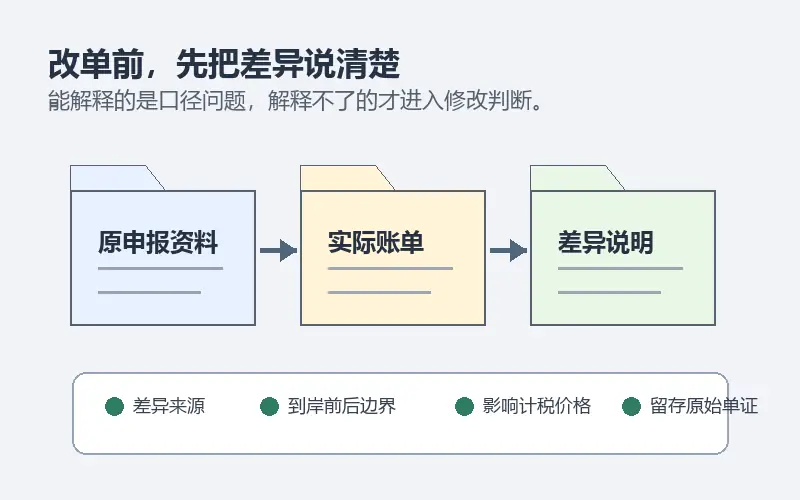

已经申报甚至放行后才发现不一致,也别急着只喊“改单”。海关对报关单修改、撤销有明确管理要求,能不能改、怎么改、提交什么资料,要看差异性质和现场审核。经验上,先把原始合同、发票、装箱单、提单、运费账单、保险单、付款记录、最终结算账单、差异说明放到一起,判断是不是影响申报价格、监管统计或后续退税收汇。资料越早留好,后面越少靠口头解释。

普通客户自己先核,可以从一个很朴素的地方开始:这笔实际差额到底是哪张账单产生的。是国际段运费最终结算变了,还是国内段费用后补了;是保险费另出了单,还是报关时按估算填了;是货代把多项费用合在一张账单里,还是供应商发票本来就把运费混进了货价。把这个问题问清楚,比一上来问“差多少要不要改”更有用。

**报关单上的运费、保费和实际不一致,真正要看的不是两个金额能不能完全一样,而是报关单申报口径、到岸前费用边界和原始单证能不能互相证明。**能证明只是结算口径不同,就把对应关系留好;如果证明不了,或者确认影响了计税价格、统计口径、监管字段,再按现行海关要求准备修改材料。这个顺序慢一点,但它能避免把小差额改成大麻烦。