FOB报价只说明商业发票里的货价通常不含国际运费和保险费,进口申报时还要看货物运抵中国境内输入地点起卸前的运费、保险费是否应计入计税价格。

FOB进口报关要不要填运费和保险,通常答案是要填,但这句话得说完整一点:成交方式可以按FOB申报,运费和保险费一般要在报关单对应栏目里体现,进口计税价格也不能只按商业发票上的FOB货价理解。很多人卡住,就是把“我和国外卖家按FOB成交”听成了“报关只看FOB货值”。

恩耐捷供应链管理(深圳)有限公司在进口报关、清关和单证预审里遇到这类问题时,通常会先把两个口径分开:报关单上成交方式怎么填,是一件事;海关计算进口环节税费时,要不要把起卸前的国际运费、保险费放进计税价格,是另一件事。FOB本身不含主运输和保险,反而更需要把后面的运保费核清楚。

现行《中华人民共和国关税法》里说得比较清楚,进口货物的计税价格,是以成交价格以及货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费为基础确定。放到FOB进口里,意思就是:国外供应商卖给你的FOB货价,只是其中一块;从装运港到中国口岸起卸前发生的海运费、空运费,以及相应保险费,通常还要进入税费计算口径。

这里不是说商业发票一定要改成CIF,也不是说货代账单要硬塞进发票总价。实际申报时,商业发票可以仍然体现FOB货值,报关单成交方式按实际填FOB,运费、保费再按单证和系统要求分别填报。很多时候客户问“要不要填”,其实真正该问的是:这笔运费是谁付的,有没有货代账单、运费发票、付款记录或到货通知;这票货有没有买保险,有没有保单、保险费发票,或者是否需要按海关计价规则处理。

保险费这一项,现实里最容易被写得太随意。有些进口企业确实单独买了海运险,那就按实际保费资料去核;有些客户说“我没买保险,所以保费填零”,这句话不能直接当结论。按海关计价规则的常见口径,进口货物保险费无法确定或者未实际发生时,可能会按货价加运费的一定比例估算保险费。业务上常见的说法是千分之三口径,但具体申报仍要看现行规则、系统栏位和现场审价要求,不能靠聊天里一句“没买”就把保费完全略过去。

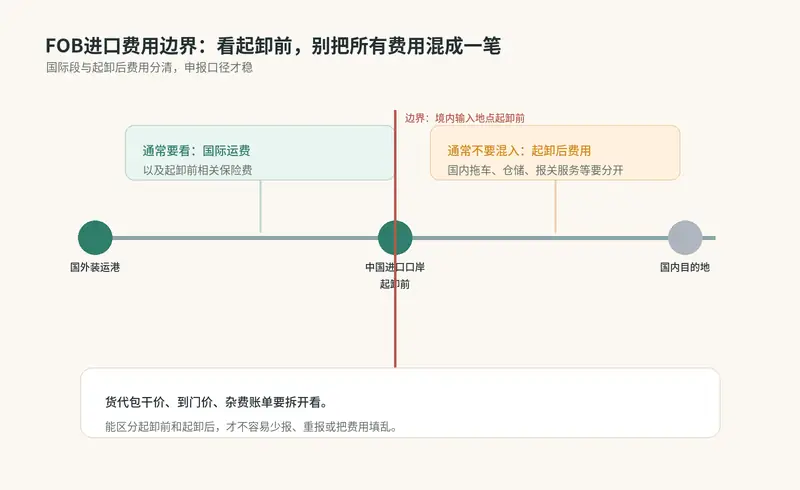

反过来,也不是所有费用都要往里加。边界在“运抵境内输入地点起卸前”。从国外装运港到中国进口口岸的国际段运费,通常要看;货物到港起卸后的国内拖车费、仓储费、报关服务费、口岸杂费,如果能和起卸前费用分开,一般不按同一个口径计入进口计税价格。麻烦常常出在到门价、包干价、货代一口价里,前段国际运费、国内段配送费和杂费混在一张账单上,报关时就得拆清楚。

还有一种误会,是看到国外发票写FOB,就觉得运费不是买方向卖方支付的,所以海关不该管。这个理解也不稳。进口计税价格看的是货物进口到境内输入地点起卸前的成本基础,不只是看钱有没有付给国外卖家。如果买方另行向船公司、货代或保险公司支付了国际运输和保险费用,只要属于起卸前相关费用,就不能因为付款对象不是卖家而忽略。

真正做单时,我更建议先核四个位置。合同和商业发票上的贸易术语,是FOB、CFR还是CIF;提单或空运单能不能看出装运港、目的港和运输路径;货代或承运人的费用账单里,国际段和国内段有没有分开;保险资料是实际保单、未投保说明,还是需要按规则估算。把这几个位置对上,再谈报关单怎么填,就不会被一个FOB带偏。

如果发票本来就是CIF,货价里已经包含到中国口岸前的运费和保险,申报时就要避免重复加一遍;如果是CFR或者C&F,通常货价里有运费但不含保险,保费还要单独看;如果合同写FOB但邮件里又说“含运费到港”,那就要先把贸易术语和实际付款安排捋顺,不然报关单、发票、税费计算和后期财务入账会互相打架。

所以,FOB进口报关不是简单地问“运费和保险要不要填”。比较稳的判断是:一般贸易进口按FOB成交时,报关单应如实体现FOB成交方式,并根据实际单证、付款安排和海关计税价格规则填报起卸前国际运费和保险费;如果费用已经包含在成交价格里,就要防止重复计入;如果费用发生在起卸后,也要能单独分清。这个问题早点核清楚,比到申报时再临时补运费、补保费、改单证要省事得多。