合同和发票写 CIF 时,报关单金额不是随手改成 FOB,也不是只看国外客户付款总额;成交方式、总价、运费、保费要能互相解释。

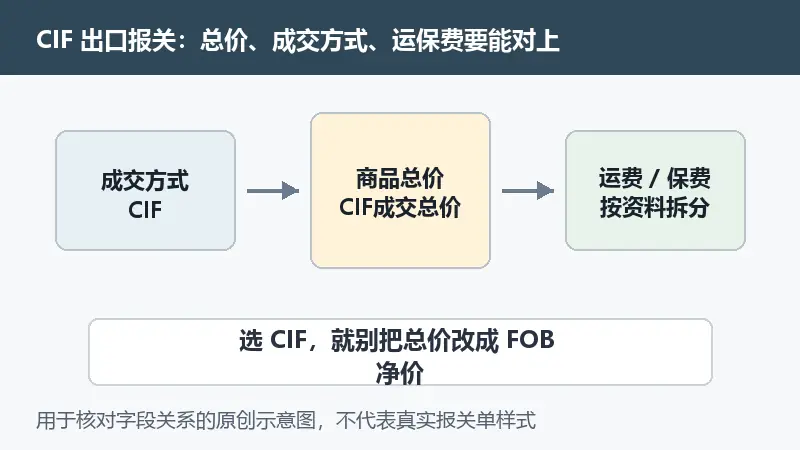

客户问“出口报关 CIF 金额怎么填”,我一般先拦一句:别先急着把 CIF 减成 FOB,也别把发票总额原样一抄就完事。比较稳的结论是,**如果这票货的真实成交方式就是 CIF,报关单成交方式应按 CIF 口径填,商品总价通常按该项货物实际成交总价填;同时要把 CIF 价里包含的国际运费、保费口径核出来,避免总价、成交方式和运保费栏互相打架。**

这里最容易乱,是因为很多人脑子里同时装着两套说法。一套是业务说法:国外客户付给你一笔 CIF 总价,这里面包含货价、保险费和运费。另一套是后面退税、统计、成本核算里经常看到的 FOB 离岸价。两套口径都可能会用到,但不能在同一张报关单上想起来哪个就填哪个。

海关公开的报关单填制规范里,成交方式、运费、保费、总价都是有各自位置的。总价栏看的是同一项号下进出口货物实际成交的商品总价;运费栏、保费栏又分别有按费率、单价、总价等填报方式。放到 CIF 出口,就是不能只说“我报 CIF”,却把总价填成扣掉运保费后的 FOB;也不能总价填 CIF,运费保费又完全没有资料能解释。

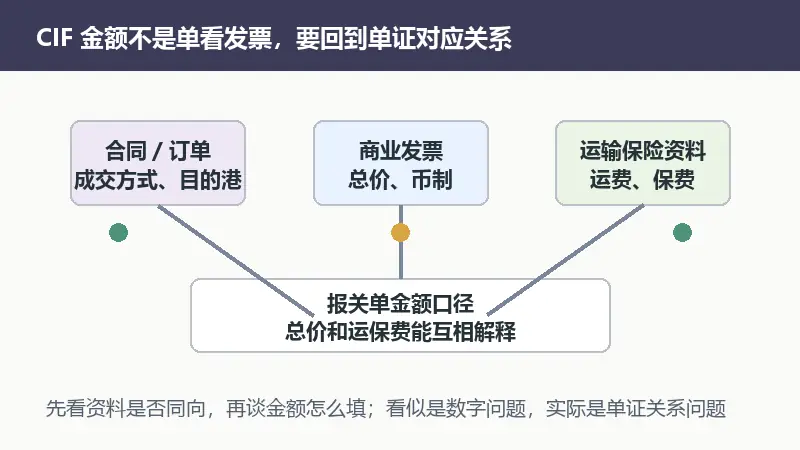

恩耐捷供应链管理(深圳)有限公司在日常核对出口报关资料时,遇到这类问题通常会先看三样东西:合同或订单写的成交方式,商业发票上的金额构成,货代运费和保险资料能不能把 CIF 价拆开。这个判断来自报关单证核对里的常见场景,不是说每票货都必须长得一模一样,而是要让申报数据和原始交易能对得上。

举个很朴素的例子。合同写 CIF Los Angeles,发票总金额是 10000 美元,其中货值 9000 美元、国际运费 900 美元、保险费 100 美元。如果这些数字在合同、发票、运费账单或保险资料里能说清,报关时就不应一边选 CIF,一边把商品总价随手填 9000 美元。你真要按 9000 填,那成交方式和价格构成就要重新回到真实交易里核,不能只是为了让报关单看起来像“出口习惯上的 FOB”。

反过来也一样。有些企业发票只写一个 CIF total,没有单独列运费和保费,业务员也说不清这笔 CIF 是怎么报出来的。这个时候不是报关员凭经验拆一个数字就稳了。至少要回到报价单、订舱确认、货代账单、保险单或内部报价表,看运费、保费有没有合理依据。资料里确实没有分开,口径就要降低,不能把猜出来的数字写得像确定事实。

还有一个细节,很多新手会漏:出口 CIF 里的运费,通常看的是货物在我国境内输出地点装载后的运输费用,也就是大家常说的国际段主运费这一类;不要把国内拖车费、报关费、仓库费、码头本地杂费,一股脑塞进报关单运费栏。CIF 报价本身可能把这些成本都算进卖价里,但报关单字段不是公司内部成本表,字段要按它自己的含义走。

保费也别随便写。CIF 按国际贸易习惯通常包含保险安排,但实际业务里可能有的是单独保险单,有的是货代代买,有的是报价里含了保费但资料没有拆出来。保费栏如果按总价填,就看总价标记;如果按费率填,就要看费率表达。最怕的是把 0.3%、3‰、0.003 看串,或者为了凑一个 CIF 拆分,临时写一个没人能证明的保费。

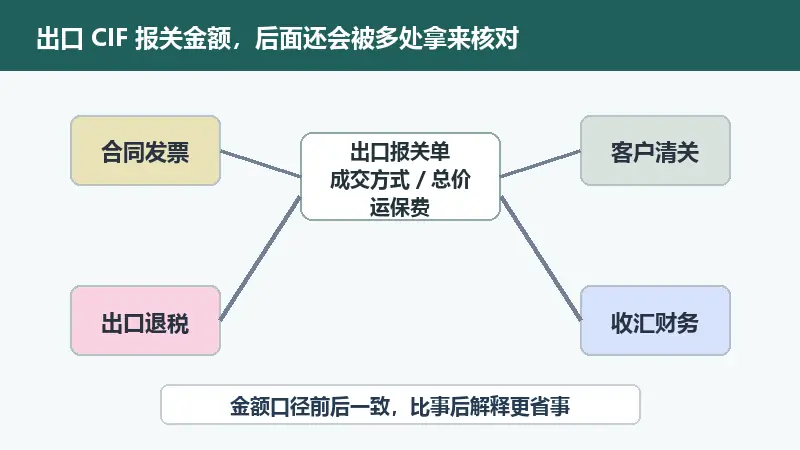

为什么这事值得单独讲?因为出口报关里的金额不是只给海关看一眼。后面退税备案、收汇核对、客户清关、财务确认收入,都可能拿报关单、发票和运输资料互相对。你在报关时把 CIF 总价、FOB 价、国际运费、保险费混着填,短期可能只是“系统能过”,后面有人问金额为什么不一致,就会变成一堆解释。

普通企业自己先核,可以从一句话开始:这张发票上的金额,到底是纯货值,还是含国际运费和保险费的 CIF 总价。再往下看,合同成交方式、发票币制、货代运费、保险资料、装运港和目的港是否一致。能拆清楚,就按真实成交和填报规范去填;拆不清楚,就先补资料,不要靠报关时临场猜。

如果已经按 CIF 报出去了,后来发现金额口径不对,也别只问“能不能改单”。先判断是成交方式选错、总价填错、运保费漏填,还是只是发票展示方式和报关单显示方式不同。海关接受申报以后,报关单内容不是企业想改就改,确有正当理由并能证明实际货物情况时,才按修改或撤销路径处理,最后仍以申报地海关审核为准。

出口 CIF 金额填报,说到底不是在 CIF 和 FOB 之间背一个固定答案。真正要守住的是:成交方式按真实交易,商品总价按该项实际成交总价,运费和保费用可证明资料拆出来。别把“退税常看离岸价”误听成“报关单 CIF 也要强行填 FOB”,这个小误会,后面很容易变成金额解释不清。